相続のキホン

- 相続を安心して終わらせるための基礎知識

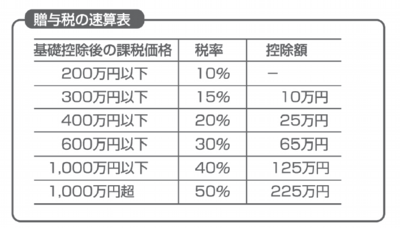

贈与税 暦年課税

1年間に贈与をうけた財産を合計し、その金額が贈与税の基礎控除(110万円)以下であれば、贈与税はかかりません。

110万円を超えた場合、超えた金額に対して、贈与税がかかります。暦年課税制度の贈与税は、次の速算表を用いて計算されます。

例えば、平成23年1月1日に父親から200万円の現金、平成23年10月1日に祖父から300万円の現金、の贈与を受けた場合を考えます。

平成23年1年間に、500万円(=200万円+300万円)の贈与を受けています。贈与額合計500万円から基礎控除110万円を控除した残額390万円に対して、速算表で贈与税を計算します。

390万円は「400万円以下」に該当しますので、税率20%、控除額25万円となります。従って、贈与税は53万円(=390万円×20%―25万円)となります。