相続のキホン

- 相続を安心して終わらせるための基礎知識

相続の税金 相続税の優遇措置 小規模宅地特例

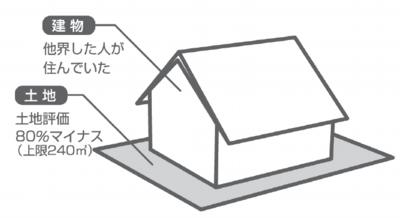

小規模宅地等の特例は、一定の条件を満たす土地を相続でもらう場合、その土地の評価を低くする(従って、その分、相続税が安くなる)、相続税の特例制度です。

小規模宅地等の特例が適用される土地には、居住用・事業用のものがありますが、ここでは他界した人が住んでいた居住用土地に限定して学びます。

他界した人が住んでいた土地について、その土地に親族の方が相続後も住み続ける場合などは土地を売却するわけではありません。

そのような土地に対して、他の財産と同様に相続税をかけるのは酷でしょう。それは他の財産は売ってお金になりますが、住み続けて売却しない土地はお金になるわけでないからです。そのような考え方から、他界した方が住んでいた一定の土地については、小規模宅地等の特例が適用され、相続税が軽減されます。

居住用土地に小規模宅地等の特例が適用された場合、上限240㎡までの面積について、その相続税の評価額の80%をマイナスした金額(つまり、相続税の評価額の20%の金額)で、相続税が計算されます。

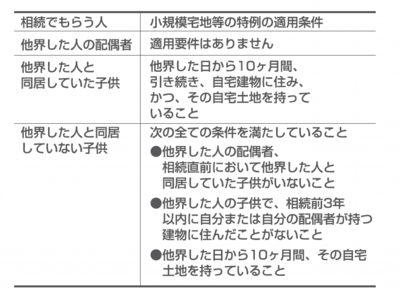

他界した人の居住用土地として小規模宅地等の特例が適用される条件は次の通りです。

(平成25年度税制改正の影響)

平成26年1月1日以降に発生した相続については、居住用土地に適用される小規模宅地等の特例の上限面積は、240㎡でなく、330㎡に拡大されることになりました。

なお、減額割合80%については変更はありません。