相続のキホン

- 相続を安心して終わらせるための基礎知識

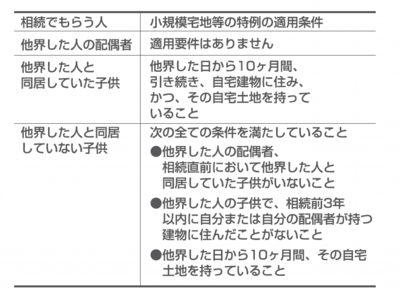

相続の税金 相続税の優遇措置 小規模宅地特例 ケース2

他界した人が自宅から民間の老人ホームへ入所し、民間の老人ホームで他界したケースを考えます。なお、他界した人が所有していた自宅土地は、配偶者が相続するとします。

他界した人が自宅から民間老人ホームへ入所し、そのまま他界した場合には、税務署は民間老人ホームを他界した人の住まいとして判断することが多いようです。厳密には、民間老人ホームへの入所は終身利用権があるかなどを考慮して判断されることになりますが、税務署は民間老人ホームへの入所は、自宅から民間老人ホームへ住まいがかわったと考えているようです。

したがって、この場合には、自宅は他界した人の住まいではないため、配偶者が相続した場合でも、相続税の小規模宅地特例の適用はないことになります。

(平成25年度税制改正の影響)

民間老人ホームへ入居した場合、住まいが自宅から民間老人ホームへ移ったとして判断されるケースが現状多いようです。

平成25年度税制改正により、以下の条件を両方満たす場合には、民間老人ホームへ移った場合でも、引き続き、自宅を住まいとして小規模宅地等の特例の判断を行うことになりました。

なお、この取扱いは平成26年1月1日以降に発生した相続から適用されることになっています。

イ 他界した人に介護が必要なため入所したものであること。

ロ 自宅が貸付け等の用途に供されていないこと。