相続のキホン

- 相続を安心して終わらせるための基礎知識

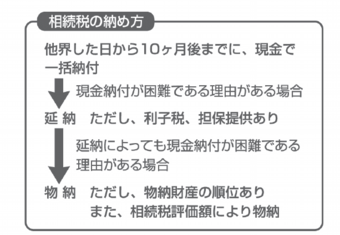

相続の税金 相続税の納め方

相続税の手続が必要な場合、他界した日から10ヶ月後が、締切期限となります。したがって、他界した日から10ヶ月後までに、相続税申告書を作成し、税務署へ提出しなければなりません。計算された相続税は、他界した日から10ヶ月後までに、相続人が自分の相続税を、現金で一括して納めるのが原則です。

10ヶ月後までに現金で一括して相続税を納められない場合、相続税の延納や物納を検討することになります。延納とは相続税を分割払いすることで、物納とは相続税の支払いとして相続財産を現物で納めることを言います。

相続税を10ヶ月後に現金で一括して納めるよりは、延納や物納で納めたほうが資金繰りの観点からはメリットがあるかもしれません。ただ、相続税の延納や物納は、一定の条件を満たしている場合のみ選択できますので、常に延納や物納ができるというわけではありません。また、延納する場合には、利息(利子税と呼ばれます)がかかりますし、税務署へ担保を提供しなければなりません。物納を選択できた場合でも、物納できる財産の順位が決まっていますし、物納するときの価格は相続税評価額ですので、売却したほうが有利のケースもあります。相続税申告書を作成することも重要ですが、相続税をどのように納めるかという点も重要なポイントですので、慎重に検討する必要があります。