相続のキホン

- 相続を安心して終わらせるための基礎知識

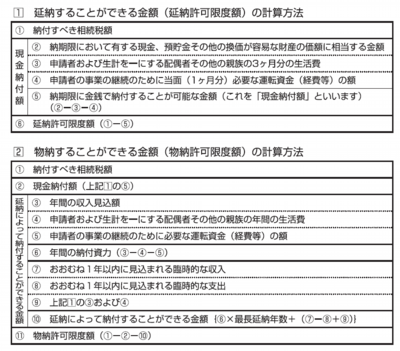

相続の税金 相続税の納め方 延納

現金納付が困難である理由があり、相続税の延納が認められた場合、延納期間は最長で20年となります。つまり、相続税を最長20年間の均等分割払いにできる、ということです。

ただし、相続税の延納は、税務署から相続税を借りている状態を同じですから、利息(利子税)と担保提供が必要となります。

延納ができるかどうかは、前の図に従って延納許可限度額を計算し、その限度内で延納できます。

この計算式からわかるように、相続財産として多額の現預金がある場合、相続人自身に多額の現預金がある場合などは、延納が認められる限度額は少なくなります。