相続のキホン

- 相続を安心して終わらせるための基礎知識

相続の税金 相続税の納め方 物納

延納によっても現金納付が困難である理由があり、相続税の物納が認められた場合、相続財産の中から物納を行います。

税務署は物納された財産を売却してその代金で税金を回収しますので、物納できる財産は、売却しやすい財産に限定されています。

例えば、担保権が設定されている不動産、共有されている不動産は物納することができません。

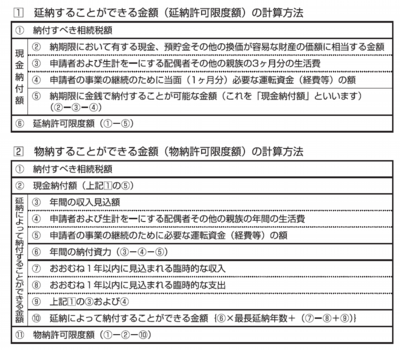

物納ができるかどうかは、上の図に従って物納許可限度額を計算し、その限度内で物納できます。

なお、物納されるときの金額ですが、相続税評価額で行われます。

例えば、相続税の金額が2千万円で、全額物納が認められたケースを考えます。相続した土地(時価2500万円、相続税評価額2000万円)を物納する場合、物納されるときの価格は相続税評価額2000万円であって、時価2500万円ではない点には注意する必要があります。

多くのケースでは、物納を選択することは難しいと思います。

現金で一括して納付できない場合、延納を選択し、相続税の手続後、土地などを売却して、その売却代金で延納を繰上返済するケースが多いでしょう。

なお、土地などを売却した場合、売却益に対して所得税がかかりますが、相続した土地などを相続税申告期限(10ヶ月)から3年以内に売却した場合には、その所得税が軽減される特例があります。

従って、相続した土地などを売却する場合には、土地の地価動向を判断しながら、相続税申告期限から3年以内という期限を一つの目安にすることが多いでしょう。